茂化实华2024年财报: 亏损收窄但挑战依旧

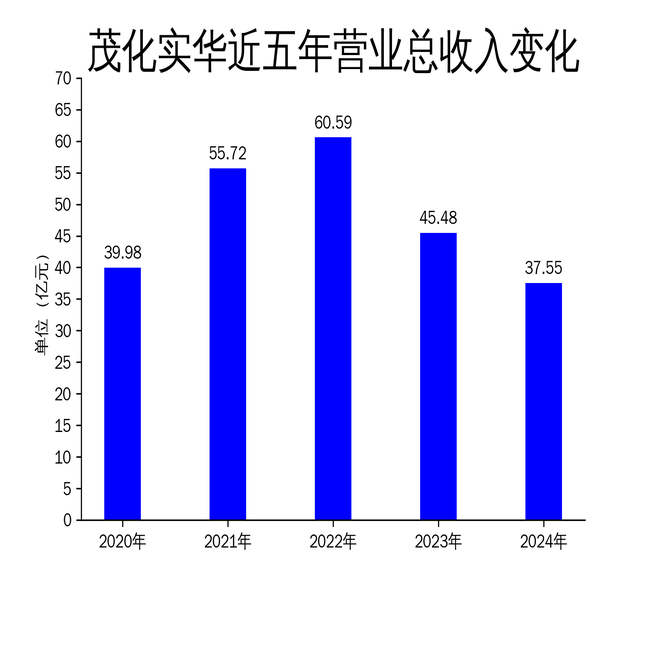

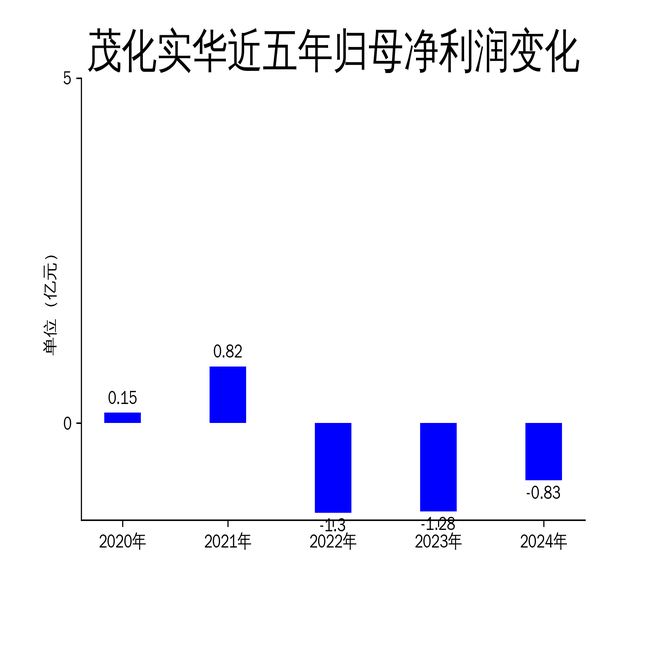

2025年5月4日,茂化实华发布了2024年年报。报告显示,公司全年实现营业总收入37.55亿元,同比下降17.43%;归属净利润为-0.83亿元,尽管仍处于亏损状态,但同比改善了34.77%。扣非净利润为-1.87亿元,同比下降42.59%。公司在全球经济增长放缓和化工市场低迷的背景下,通过内控升级、生产优化等措施,成功实现“ST摘帽”,并在安全环保、内部管理等方面取得了一定进展。

一、收入下滑与亏损收窄

茂化实华2024年的营业总收入为37.55亿元,同比下降17.43%。尽管收入下滑,但公司通过优化生产、降低成本等措施,使得归属净利润同比改善了34.77%,亏损收窄至0.83亿元。扣非净利润为-1.87亿元,同比下降42.59%,显示出公司在主营业务上的盈利能力仍然较弱。

公司在报告期内通过优化原料采购、热水利用和物资管理等措施,累计降低成本约790万元。此外,公司在产品销售方面也取得了一定进展,聚丙烯、白油、乙醇胺等产品的产销率均超过100%。然而,尽管公司在成本控制和产品销售上有所突破,但整体收入的下滑和扣非净利润的进一步恶化,表明公司在市场竞争中仍面临较大压力。

二、内控升级与安全环保

茂化实华在2024年成功实现“ST摘帽”,标志着公司在内部控制和治理结构上的重大进步。公司通过内控体系与金蝶信息化系统的整合,进一步强化了内控执行,修订完善了40项制度,形成了较为完备的制度体系。此外,公司在安全环保方面继续保持良好记录,实现了连续安全生产超过4200天的目标。

公司在安全环保方面的投入和成果值得肯定,但需要注意的是,尽管公司在安全环保方面取得了显著进展,但整体经济效益仍然严峻。公司在报告期内虽然通过优化生产和管理措施降低了成本,但收入的下滑和扣非净利润的恶化,表明公司在市场竞争中的盈利能力仍然不足。

三、转型发展与未来挑战

茂化实华在2024年下半年全面暂停了非石化主业的多个项目,包括山东铅酸蓄电池、广西屠宰场等,并积极推进盘活存量化工装置生产高附加值产品等符合公司发展规划的新项目。公司目前主要为双氧水升级改造项目,生产50%浓度的双氧水产品。然而,项目在试生产期间发现存在设备问题,产品质量未完全达标,当前已停下整改。

公司在转型发展方面的努力值得肯定,但需要注意的是,公司在转型过程中面临的挑战依然严峻。尽管公司通过暂停非石化主业项目,集中资源发展石化主业,但新项目的推进和产品质量问题,表明公司在技术研发和生产管理方面仍有待提升。此外,公司在报告期内研发投入金额为4742.03万元,同比下降9.22%,研发投入占营业收入比例为1.26%,相比上年同期上升0.11个百分点,但研发投入资本化率为0%,表明公司在技术创新方面的投入和成果仍需进一步加强。

茂化实华在2024年通过一系列优化措施实现了“ST摘帽”和大幅减亏,但公司在收入下滑、扣非净利润恶化、转型发展等方面仍面临较大挑战。未来,公司需要在市场竞争、技术创新和生产管理等方面进一步努力,以实现更加稳健和可持续的发展。

本文源自:金融界